大手私鉄16社の2020年度中間決算が出そろった。新型コロナウイルス感染症の影響で各社とも減収減益となり、経常利益が赤字に転落する厳しい内容となった。

赤字額で見ると、近鉄グループホールディングス(近畿日本鉄道=近鉄の親会社、近鉄GHD)が最大で約438億円。西武ホールディングス(西武鉄道の親会社、西武HD)が約346億円、東京地下鉄(東京メトロ)が約265億円、小田急電鉄が約220億円と続いた。

一方、売上高に占める経常損失の割合で見ると、西武HDの約22%が最高で、京成電鉄が20%、東京メトロが19%、近鉄GHDが16%となった(表1)。

■「多角経営」足かせのなかで健闘した会社も

セグメント別の営業利益では、緊急事態宣言発出に伴う外出自粛と、その後の行動変容の影響で、各社とも鉄道やバスなど運輸業が赤字に転落。また、旅行需要の落ち込みによりレジャー、ホテル部門も大幅な赤字を記録した。

近鉄GHDは運輸業の営業赤字が約198億円だったのに対し、ホテル業では約362億円の営業赤字を計上。西武HDも都市交通・沿線事業の営業赤字は約57億円と比較的少なかったが、プリンスホテルを中心とするホテル・レジャー事業で約302億円の営業赤字を計上した。

このほか、東急(東急電鉄の親会社)は交通事業で約122億円、ホテル・リゾート事業で約185億円の営業赤字を計上。京王電鉄は運輸業で約107億円、レジャー・サービス業で約112億円の営業赤字を出した。東武鉄道は運輸業で約65億円、レジャー・サービス業で約128億円の営業赤字だ。多角経営を進めている会社ほど、ホテル・レジャー事業が大きな足かせとなっている。

そのなかでも健闘したといえるのが、東の相模鉄道(相鉄)と西の南海電気鉄道(南海電鉄)だ。東京都内に路線を持たない相鉄は定期・定期外とも利用者の減少率が相対的に少なく、鉄道事業の赤字が小さかった。また不動産業と流通業が堅調で、運輸業とホテル業の生み出した赤字をおおむねカバーできたのが要因だ。

南海電鉄はレジャー・サービス業の割合が小さく、運輸業以外、新型コロナの影響をほとんど受けなかったことが要因である。運輸業では少なくない赤字が発生しているが、不動産業がその穴を埋めた。

このほか、阪急電鉄・阪神電気鉄道(阪神電鉄)を擁する阪急阪神ホールディングス(阪急阪神HD)と東武鉄道は、第2四半期単体の運輸事業の営業利益が黒字に転じた(表2)。東武鉄道の四半期報告書によれば、工事計画の見直しや賞与支給減をはじめ様々な支出削減に努めたとのこと。また阪急阪神HDもバスの一部減便や修繕費、広告宣伝費など諸経費の削減・先送りを進めたとしている。

■輸送人員は地域差、「空港」有無も影響

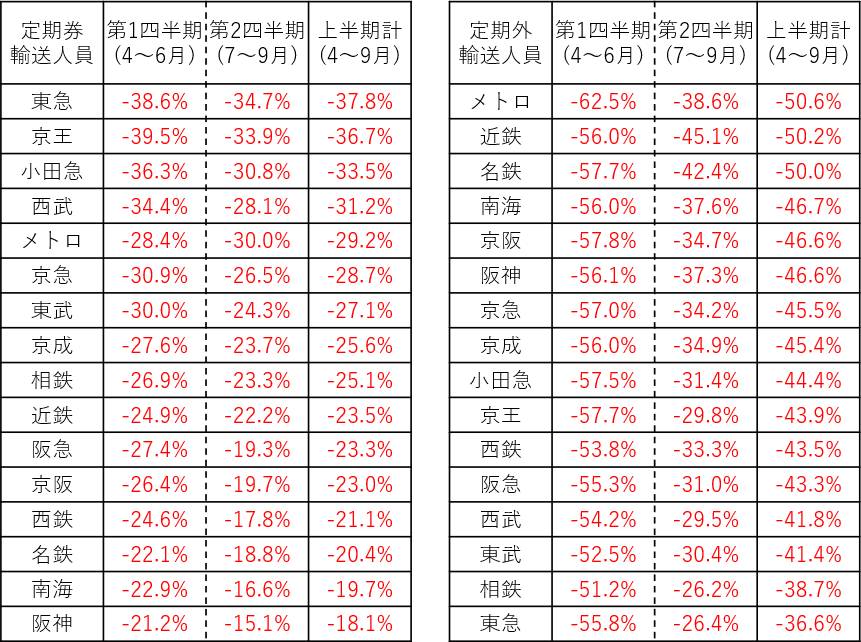

各社の鉄道事業に注目してみると、関東とそれ以外で傾向が異なっている。関東は定期券利用者の減少率(対前年同期)が高く、とくに東京南西部を拠点とする東急・京王・小田急で顕著である。一方、定期外利用者は東京メトロを除き、名古屋鉄道(名鉄)や近鉄、南海など関東以外の会社で減少率が高く、定期と定期外で逆転現象が起きている(表3)。

これは関東圏では、テレワークの導入拡大により出勤回数が減少し、定期券の購入を控えた利用者が普通券や回数券にシフトしたためと見られる。また、関西圏の鉄道会社の方が、観光利用が相対的に多いことが影響していると考えられる。

定期券利用者の輸送人員の減少率は、第1四半期(4~6月)から第2四半期(7~9月)にかけて各社とも5ポイント前後改善した。特に関西圏では回復傾向が強い。第1四半期に各社とも50%を超えていた定期外輸送人員の減少率は、第2四半期に入って改善傾向にあるが、依然としてほとんどの会社で30%以上の減少を記録している。

一方、定期外旅客の平均単価を前年同期と比較すると、京成が32%減、南海が16%減、京浜急行電鉄(京急)が13%減、名鉄が11%減と、いずれも空港輸送を行っている鉄道会社の落ち込みが目立った(表4)。京成の売上高に占める経常損失の割合が西武HDに続いて大きかったのも、鉄道運輸収入の3分の1を占めていた成田空港輸送の需要減が大きく響いたためだ。

空港線の利用者は京成が約70%、京急は約63%、南海は約70%、それぞれ減少した(名鉄は非公表)。航空需要の急激な縮小が鉄道にも影響を及ぼしていることがうかがえる。